Ça ne vous a sans doute pas échappé, le marché de la photo a beaucoup changé ces dernières années. Et je ne parle pas que de l’avènement des appareils hybrides qui remplacent peu à peu les reflex numériques, mais surtout de la forte baisse des ventes d’appareils photo toutes catégories confondues.

Mais alors, ça voudrait dire que les gens prennent moins de photos ?

Évidemment non, il n’y a jamais autant d’images qui ont été faites qu’aujourd’hui, mais l’avènement du téléphone a complètement bouleversé le marché, sans pour autant remplacer complètement l’appareil photo classique. Dans cet article, je vous propose un tour d’horizon complet du marché de la photo, du début des années 2000 à aujourd’hui. Sans plus attendre, plongeons dans l’histoire de ce domaine qui évolue très vite !

Un effondrement historique des ventes d’appareils photo depuis 2010

Pour celles et ceux qui s’en souviennent, au début des années 2000 cohabitaient les appareils photo argentiques et les premiers boîtiers numériques. C’était une période de transition.

Le dernier appareil photo argentique sorti par Nikon est le Nikon F6 en 2004, commercialisé jusqu’en 2020. En 1999 sortait le F100, qui lui aussi possède tous les automatismes d’un reflex moderne, ainsi que l’autofocus. D’ailleurs, si vous voulez faire de l’argentique, ce sont des boîtiers que je vous recommande, on les trouve assez facilement d’occasion.

Côté numérique, le début des années 2000 voient l’avénement des premiers appareils photo “sérieux”, en mesure de concurrencer des boîtiers argentiques comme le F5, j’ai nommé le Canon EOS-1D en 2001 : 1,2 kg boîtier nu et un capteur APS-C de 4 Mpx !

A l’époque, c’était ce qui se faisait de mieux en numérique 🙂

Bien sûr, d’autres boîtiers numériques l’ont précédé, mais dans des gammes inférieures, donc pas de nature à concurrencer un appareil photo argentique moderne. Je me souviens bien de mon premier appareil photo en 2001 pour mes 14 ans, le HP Photosmart 318, avec ses 2,2 Mpx et du bruit dès 200 ISO (et je ne connais même pas la taille du capteur !)

Vous connaissez la suite de l’histoire, les boîtiers numériques se sont succédés en s’améliorant constamment.

Le basculement définitif s’est produit entre 2005 et 2008, avec l’arrivée des premiers plein formats abordables : le Canon 5D en 2005 et le mythique Nikon D3 en 2007.

Dès 2005, le numérique représentait 97% du marché français. Les grands photographes ont suivi le mouvement : Steve McCurry utilisait encore la toute dernière pellicule Kodachrome en 2009 tout en shootant déjà en numérique, Sebastião Salgado est passé au numérique vers 2008-2009 pour son projet Genesis (tout en faisant revenir ses fichiers sur négatif argentique pour les collectionneurs !), et Annie Leibovitz parlait déjà de “la transition” au passé dans son livre de 2008. Une page s’était définitivement tournée.

L’évolution du marché 2000-2010 :

2001 : Canon EOS-1D (4 Mpx) – 5500€

2002 : Canon EOS 1-Ds (11,1 Mpx) – Premier plein format à plus de 8000€

2003 : Canon 300D – Premier reflex numérique à 999€

2004 : Nikon D70 – La réponse de Nikon pour les amateurs

2005 : Canon 5D (12,8 Mpx) – Plein format “accessible” à 2600€, référence des photojournalistes

2007 : Nikon D3 (12 Mpx) – Révolution qualité d’image, le boîtier qui a “converti” les pros

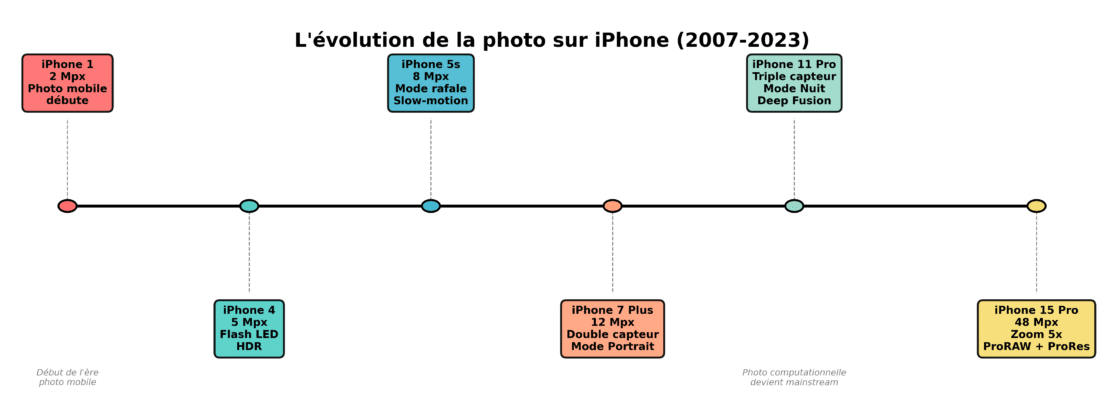

2007 : iPhone 1ère génération (2 Mpx) – Début de la photo mobile

2008 : Canon 5D Mark II – Révolution vidéo DSLR à 2800€

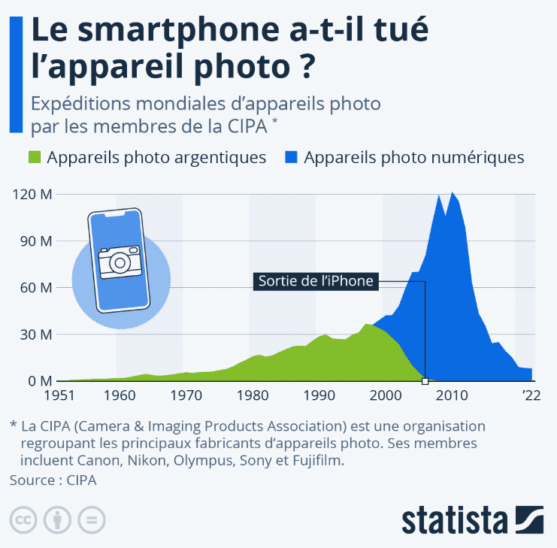

En 2007, la sortie de l’iPhone d’Apple marque un tournant. Pour la première fois, on peut prendre des photos décentes avec l’objet qui nous suit partout, tout le temps.

Cette sortie coïncide peu ou prou à la fin des ventes des appareils argentiques comme on le voit sur le graphe ci-dessous.

Mais la qualité des images de l’iPhone reste encore modeste, sans parler de celle des autres téléphones du marché qui laisse franchement à désirer.

Rappelez-vous qu’en 2007, le téléphone le plus vendu est le Nokia 2600, et je ne suis pas sûr que vous lui auriez confié sereinement vos photos de vacances 🙂

C’est donc tout naturellement que tout amateur voulant accéder à une qualité d’image supérieure se tourne vers les appareils photos numériques à plus grands capteurs, compacts ou reflex.

Cela explique qu’au début des années 2010, l’industrie photographique atteignait des sommets de vente historiques, portée par le boom des appareils photo numériques. Et c’est d’ailleurs pile à cette période que Laurent a lancé le blog Apprendre-la-photo !

En 2010, il s’est ainsi expédié environ 120 millions d’appareils photo dans le monde.

A partir de cette date, comme on le voit bien sur le graphe, l’essor des smartphones a provoqué un effondrement sans précédent du marché des boîtiers dédiés.

En 2020, pour la première fois depuis 1977, les ventes annuelles sont même tombées sous la barre des 10 millions d’unités vendues.

En 2021, à peine 9 millions d’appareils photo étaient vendus, soit plus de 90 % de chute en une décennie.

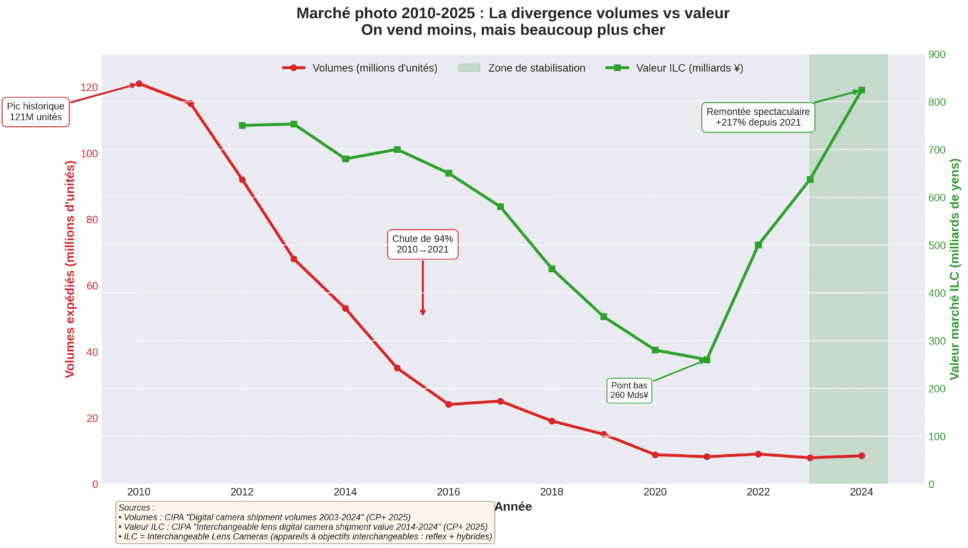

Un autre chiffre qui frappe les esprits : les livraisons d’appareils photo ont chuté de 94 % entre 2010 et 2023.

Le chute se comprend : pour les utilisateurs qui ne veulent faire que des photos souvenirs, le smartphone peut suffire dans bien des cas, surtout qu’on l’a toujours avec soi ! Ansi, à mesure que leur qualité d’image progressait, notamment avec l’avènement de la photo computationnelle, les ventes d’appareils photo numériques s’effondraient.

Bref, vous avez compris, c’est une hécatombe !

Mais le marché se stabilise en 2023-2025

Après cette chute vertigineuse, le marché montre enfin des signes de stabilisation.

En 2023, les expéditions ont atteint 7,87 millions d’unités, et 2024 marque un véritable tournant avec des premières hausses en termes de valeur après des années de déclin.

Ce graphique illustre la divergence spectaculaire : alors que les volumes se sont effondrés de 94%, la valeur remonte fortement depuis 2021 grâce à la premiumisation.

Les projections confirment cette tendance : le marché devrait atteindre 11 à 12,5 milliards de dollars d’ici 2033, avec une croissance stable de 4 à 5% par an. Le marché a trouvé son “plancher” et se stabilise. Le pire est derrière nous.

Mais soyons précis, car je ne voudrais pas vous faire croire que le smartphone a fait disparaître la photographie !

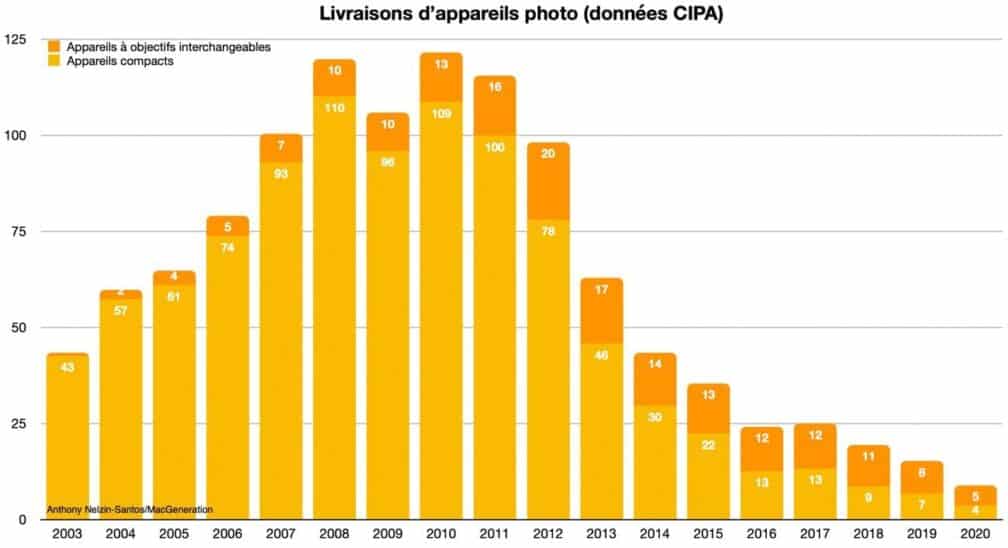

En fait, les smartphones ont attaqué frontalement les appareils compacts grand public, autrefois plébiscités, en particulier ceux à petit capteur (disons ceux avec une taille de capteur inférieure ou égale à 1”). Regardez entre 2010 et 2020 comme les smartphones ont réduit à presque néant le marché des compacts numériques.

Les appareils à objectifs interchangeables n’ont pas échappé à la baisse, avec des volumes divisés par deux depuis 2013. Mais contrairement aux compacts qui ont presque totalement disparu, ce segment a conservé une base solide de clients passionnés prêts à investir dans du matériel haut de gamme.

Une tendance pour comprendre à quel point le marché a été profondément bouleversé en l’espace de 20 ans : en 2003, les appareils compacts représentaient 98 % des ventes d’appareils photo numériques, tandis qu’en 2020, leur part n’était plus que de 40 %.

Le segment des compacts s’est presque totalement évanoui à partir de 2010, ne survivant qu’au travers de quelques modèles « experts » haut de gamme. Comme on l’a dit s’agit des compacts experts à grand capteur (1” dans une moindre mesure, mais surtout micro 4/3, APS-C, Full Frame et Moyen Format), avec des prix dépassant typiquement les 1000€ !

Tailles classiques de capteurs :

Smartphone : 1/2.3″ ou moins (minuscule)

Compact classique : 1/2.3″ à 1″

Compact expert : 1″, APS-C, plein format, moyen format

Hybride/Reflex : Micro 4/3 à Plein Format, moyen format

Le smartphone : principal rival… et nouveau standard de la photo

Au-delà des chiffres vertigineux de photos prises chaque année, c’est surtout la manière dont nous photographions qui a changé. Le smartphone a transformé l’acte photographique lui-même : de l’événement exceptionnel, il est devenu geste quotidien, voire réflexe.

Le temps de Robert Capa, où avoir un appareil photo était l’apanage des professionnels est terminé. Tout le monde peut prendre des photos, tout le temps !!

Cette révolution ne s’est pas faite du jour au lendemain.

Si l’iPhone a ouvert la voie en 2007, il a fallu attendre la deuxième moitié des années 2010 pour que la qualité d’image des smartphones devienne réellement convaincante. L’amélioration des capteurs, mais surtout l’avènement de la photographie computationnelle, cette alliance entre matériel et intelligence logicielle, ont permis aux téléphones de rivaliser avec les compacts sur leur terrain.

Les statistiques parlent d’elles-mêmes : aujourd’hui, neuf photos sur dix sont prises avec un smartphone. Cette domination écrasante a relégué l’appareil photo traditionnel au rang d’outil spécialisé. Paradoxalement, cette omniprésence du smartphone a aussi créé une nouvelle génération de passionnés. Nombreux sont ceux qui, après avoir découvert le plaisir de photographier avec leur téléphone, franchissent le pas vers un équipement plus sophistiqué pour aller plus loin dans leur pratique.

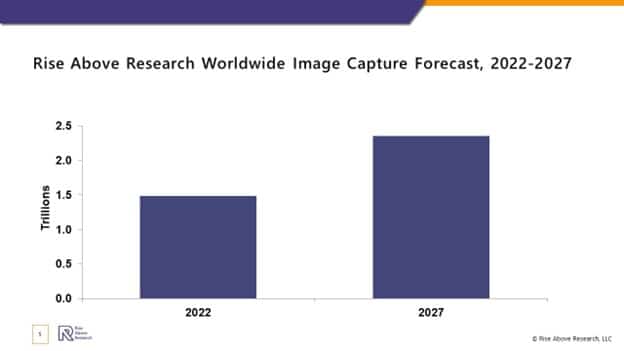

Ce graphique illustre une prédiction qui semble se réaliser : les smartphones vont capturer 60% de photos en plus d’ici 2027. Mais cela ne signifie pas la mort de l’appareil photo, plutôt une redéfinition de son rôle.”

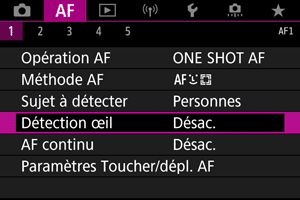

L’intelligence artificielle : la révolution en cours

Si le smartphone a bouleversé le marché dans les années 2010, l’intelligence artificielle est en train de créer une nouvelle révolution depuis les années 2020. Et cette fois, elle touche tous les segments de la photographie.

L’intelligence artificielle redéfinit la photographie. Et les chiffres sont vertigineux :

– Marché photo computationnelle : 16 milliards $ en 2024

– Projection 2033 : 95 milliards $

– Croissance : +22% par an

Cette technologie est partout : du smartphone à 300€ à l’appareil flagship pro à 7000€.

Quelques exemples concrets de ce que l’IA fait pour vous :

- Détecte et suit automatiquement les sujets (même les animaux !)

- Combine plusieurs photos pour créer une photo de nuit très convaincante (surtout sur smartphone)

- Prédit où va se déplacer votre sujet pour garder la mise au point

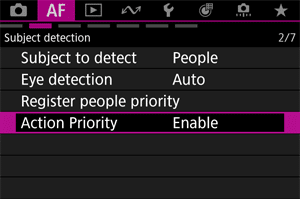

Chez Canon, le mode “priorité action” est même capable de détecter la personne réalisant une action pour différents sports, afin de faciliter la mise au point !

C’est précisément cette photographie computationnelle qui explique pourquoi les smartphones produisent aujourd’hui des images si impressionnantes malgré leurs capteurs minuscules. Apple avec l’iPhone, Google avec les Pixel, et Samsung avec les Galaxy sont les leaders dans ce domaine, utilisant des algorithmes toujours plus sophistiqués pour compenser les limitations physiques de leurs capteurs.

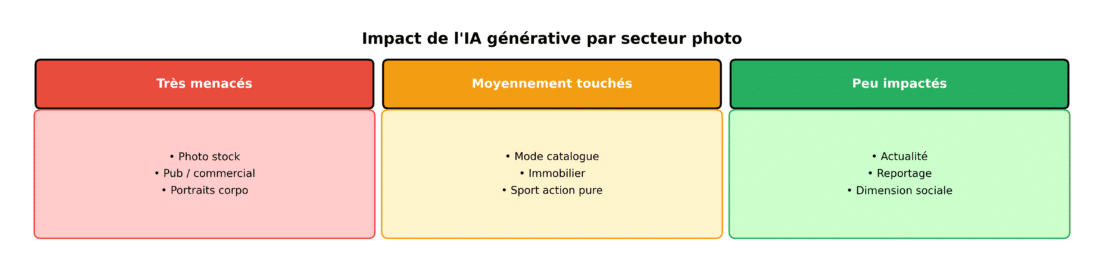

Mais l’autre face de l’IA, plus controversée, pose de vraies questions : la génération d’images. Des outils comme DALL-E, Midjourney ou Stable Diffusion peuvent désormais créer des images photoréalistes à partir de simples descriptions textuelles. Et ça, ça change la donne pour beaucoup de photographes professionnels.

L’impact se fait déjà sentir dans certains domaines. La photographie publicitaire et commerciale est identifiée comme la plus vulnérable – pourquoi payer un photographe et une équipe pour créer une mise en scène quand une IA peut générer l’image parfaite en quelques secondes ? La photographie de stock est particulièrement touchée, et les portraits professionnels standard commencent également à ressentir la pression. En revanche, la photographie d’actualité, de sport et de reportage résistent mieux, car elles nécessitent l’authenticité d’une vraie présence sur le terrain.

Un événement a cristallisé le débat en 2023 : Boris Eldagsen a remporté le Sony World Photography Award avec une image générée par IA… avant de refuser le prix publiquement.

Cela a déclenché une intense réflexion dans le milieu : qu’est-ce qui constitue vraiment de la “photographie” versus de l’art généré par IA ? Où placer la frontière ?

Cela dit, l’IA n’est pas qu’une menace. De nombreux photographes l’utilisent déjà comme assistant créatif pour améliorer leur workflow : les outils d’édition comme Adobe Photoshop Generative Fill ou Topaz AI font gagner un temps considérable, et on gagne énormément de temps sur les tâches répétitives. L’IA devient alors un assistant qui libère du temps pour la créativité, plutôt qu’un concurrent. Si le sujet vous intéresse, vous pouvez regarder notre test des IA pour accélérer le post-traitement sous Lightroom (pour mieux vous consacrer à la part créative de la retouche, justement) :

La fin de l’ère reflex : quand l’hybride prend le pouvoir

Pendant que le smartphone bouleversait les habitudes du grand public, une autre révolution se jouait dans l’univers des appareils photo professionnels. Les boîtiers hybrides, apparus timidement dans les années 2010, ont progressivement détrôné les reflex qui régnaient sans partage depuis des décennies.

Le basculement s’est opéré entre 2018 et 2020. Canon et Nikon, derniers bastions du reflex, ont finalement capitulé en lançant leurs propres gammes hybrides plein format (le Canon EOS R et le Nikon Z7 en 2018).

Un aveu tardif mais inévitable : Sony, pionnier sur ce marché dès 2013, leur avait déjà ravi une part significative du marché professionnel, et ils devaient tôt où tard se lancer 😉

La conquête hybride, chronologie :

2008 : Panasonic G1 – Un des premiers hybrides numériques

2013 : Sony A7 – Premier hybride plein format

2018 : Canon EOS R / Nikon Z7/Z6 – Les géants rejoignent la course

2020 : Point de bascule – Plus d’hybrides vendus que de reflex

2022 : Canon et Nikon annoncent l’arrêt du développement reflex

Le triomphe des hybrides (mirrorless) confirmé

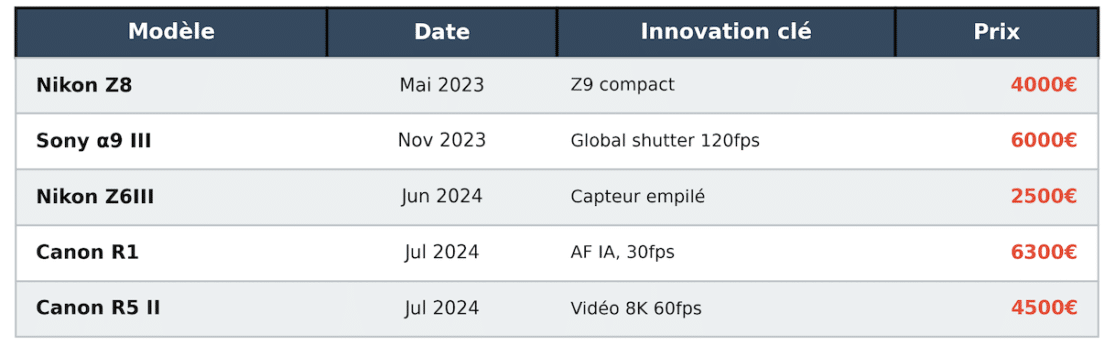

Les dernières années ont prouvé que la transition vers les appareils photo hybrides était une réussite totale. Entre 2023 et 2025, les grands fabricants ont lancé des modèles qui repoussent les limites technologiques (ainsi que les limites de prix ^^).

Nikon a ainsi sorti le Nikon Z8 en 2023, version allégée de son porte-étendard Nikon Z9 mais conservant l’essentiel de ses performances dans un boîtier plus maniable. Sony a frappé encore plus fort en fin 2023 avec le Sony α9 III, premier appareil plein format au monde doté d’un obturateur global capable de capturer 120 images par seconde sans aucune distorsion, une révolution pour les photographes de sport et d’action.

Nikon a continué sur sa lancée en 2024 avec le Nikon Z6 III équipé du premier capteur CMOS partiellement empilé au monde, améliorant encore la sensibilité en basse lumière et la cadence de prise de vue. De son côté, Canon a finalisé sa migration vers l’hybride durant l’été 2024 avec deux sorties majeures : le Canon EOS R5 Mark II (autofocus boosté à l’IA et rafale 30 i/s) et surtout le Canon EOS R1 vendu autour de 6 299 €, premier véritable modèle flagship de la gamme EOS R venant concurrencer frontalement les Sony α9 et Nikon Z9.

Les chiffres du marché 2024 parlent d’eux-mêmes : la bataille est définitivement gagnée par les hybrides. Ces boîtiers sans miroir représentent désormais environ 58 % des ventes en volume, avec quelque 5,4 millions d’unités vendues en 2024 (soit +12 % en un an). Et les reflex numériques ? Ils sont tombés à environ 1 million d’unités seulement, et quasiment plus aucun constructeur (excepté Pentax, irréductible gaulois) ne développe de nouveau modèle reflex.

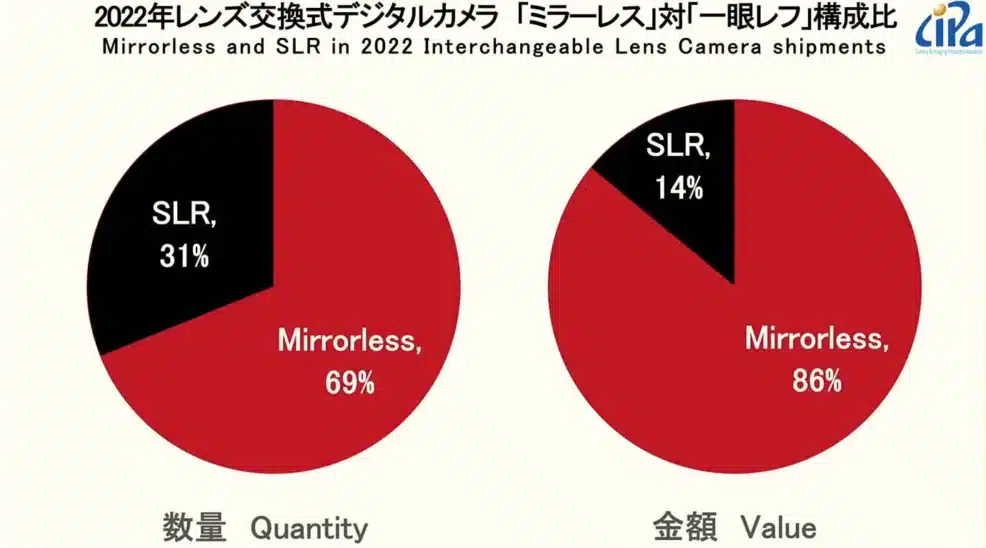

Dès 2022, la domination s’annonçait clairement : les hybrides ont atteint près de 69 % des parts de marché en volume cette année-là, et surtout environ 86 % de la valeur totale du marché des appareils à objectifs interchangeables, les reflex ne pesant plus qu’une portion congrue du chiffre d’affaires global. Autrement dit, l’ère reflex appartient au passé, une page s’est tournée.

Les cartes rebattues entre les fabricants

Cette transition technologique s’est accompagnée d’un grand remaniement entre fabricants historiques. Sony, longtemps resté derrière Canon et Nikon, s’est hissé parmi les leaders grâce à son avance dans la course à l’hybride (rappelons qu’ils avaient dégainé le premier plein format sans miroir dès 2013 avec l’Alpha 7).

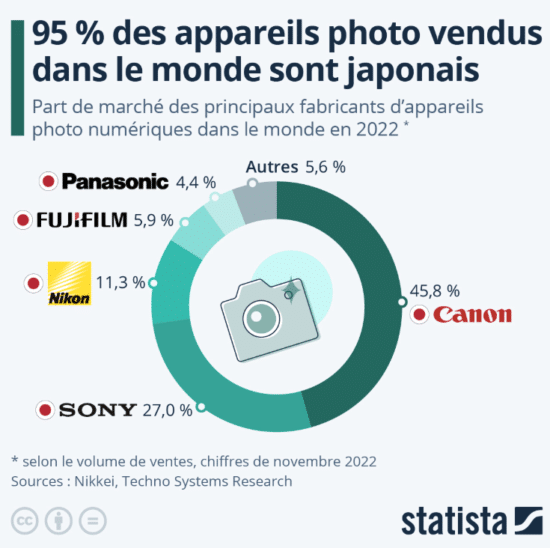

Canon conserve aujourd’hui la première place mondiale en volume, mais son avance s’érode d’année en année : il détenait environ 46 % du marché en 2023, tombant à 43 % en 2024 (soit environ 3,5 millions d’appareils vendus).

Sony, en capitalisant sur ses innovations hybrides, a grimpé autour de 28-30 % de part de marché (environ 2,3 millions d’unités en 2024). Nikon, après des années difficiles, remonte lentement la pente avec près de 12 % du marché en 2024 (~960 000 ventes). Les autres acteurs (Fujifilm, Panasonic, OM System…) se partagent le reste, chacun s’étant spécialisé sur des niches : hybrides moyen format pour Fuji, micro 4/3 pour Panasonic/OM, etc. Ce nouveau classement reflète clairement la vitesse d’adaptation de chaque constructeur à la révolution hybride. Sony récolte aujourd’hui les fruits d’un pari fait il y a 10 ans, tandis que Canon et Nikon, malgré une entrée plus tardive dans l’hybride (en 2018), parviennent à se maintenir grâce à la force de leurs optiques et la fidélité de leur base d’utilisateurs. Au final, toutes les grandes marques japonaises traditionnelles représentent encore 95 % du marché mondial de la photo, mais la hiérarchie interne a été bouleversée.

Côté innovation produits, la course technologique ne faiblit pas. On l’a vu avec les cadences de rafale folles atteintes en 2024. L’hybride a également apporté de nombreux avantages que les photographes ont vite adoptés : viseur électronique offrant l’aperçu en temps réel du rendu, boîtiers plus compacts et légers, autofocus dopé à l’intelligence artificielle, vidéo 4K/8K… Sans surprise, l’hybride a gagné la bataille car il offre un confort et des performances qu’un reflex traditionnel ne peut égaler aujourd’hui. Pour le grand public comme pour les professionnels, l’appareil photo sans miroir est désormais le nouveau standard du marché.

Le virage vers le haut de gamme

Face à l’hémorragie des ventes en volume depuis 2010 (notamment l’effondrement des compacts bon marché face aux smartphones), les constructeurs ont opéré un virage stratégique radical : vendre moins, mais beaucoup plus cher, on l’a déjà dit 🙂

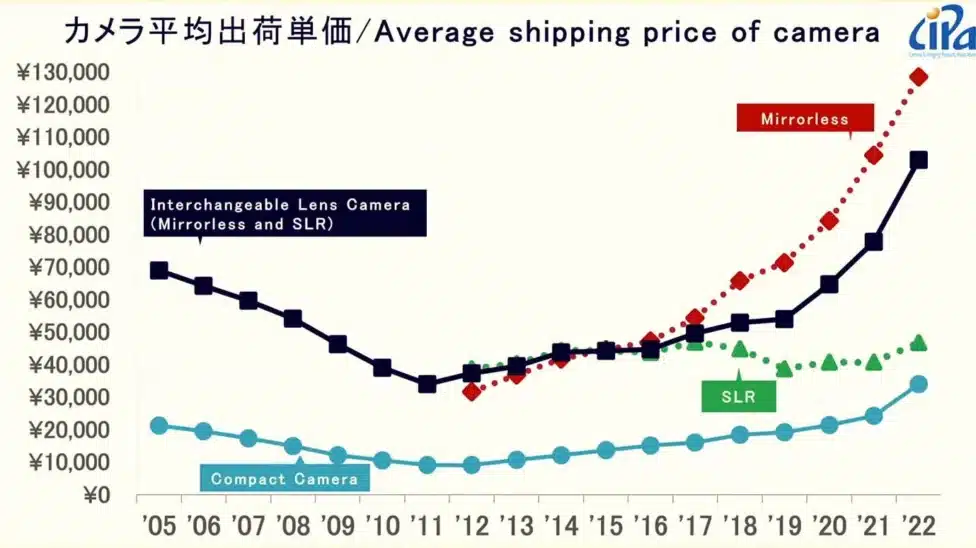

Cette « premiumisation » du marché est observable à tous les niveaux. Le prix moyen d’un appareil hybride a ainsi doublé en trois ans pour atteindre près de 750 € en 2022, tandis que les derniers reflex, cantonnés aux modèles d’entrée de gamme, stagnent autour de 300 €. En d’autres termes, l’industrie a choisi de se concentrer sur des modèles plus haut de gamme, vendus plus cher à une clientèle exigeante, afin de compenser la chute des volumes. Et la stratégie fonctionne : malgré la baisse du nombre d’appareils vendus, le chiffre d’affaires global du secteur se maintient, voire progresse légèrement. Les fabricants ont réussi à augmenter le panier moyen et à préserver leurs marges en ciblant les passionnés prêts à investir.

Cette montée en gamme s’illustre aussi par l’explosion des performances techniques. Un exemple parlant : la cadence en rafale a été multipliée par 6 en à peine 4 ans ! On est passé d’environ 20 images/s sur un Canon EOS R6 en 2020 à 40 i/s sur un Fujifilm X-H2S en 2022, puis 120 i/s sur le Sony α9 III en 2024. De tels bonds en avant étaient inimaginables il y a quelques années et démontrent le niveau d’innovation mis en œuvre pour justifier des prix toujours plus élevés. Même des segments de niche profitent de cette dynamique qualitative : par exemple, les compacts experts à grand capteur (types Fujifilm X100V, Ricoh GR III…) connaissent un regain de succès auprès des photographes chevronnés qui désirent un second boîtier léger mais performant. Preuve qu’en innovant sans cesse, les marques parviennent encore à créer de la demande sur un marché globalement en déclin.

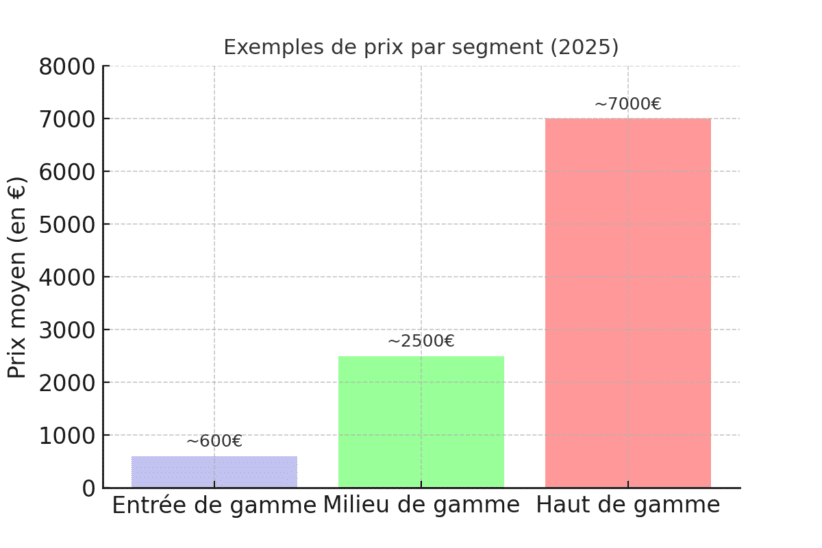

Cependant, attention : cette course au premium a ses limites. À force d’augmenter les prix chaque année, les fabricants risquaient d’exclure une nouvelle génération de débutants. Un amateur curieux de photo mais au budget limité ne peut tout simplement pas mettre 2000 € ou plus dans son premier appareil. Pas de nouveaux entrants aujourd’hui signifie moins de photographes passionnés demain… Conscients de ce danger, les acteurs du secteur (et les consommateurs malins) ont trouvé une soupape de décompression : le marché de l’occasion.😉

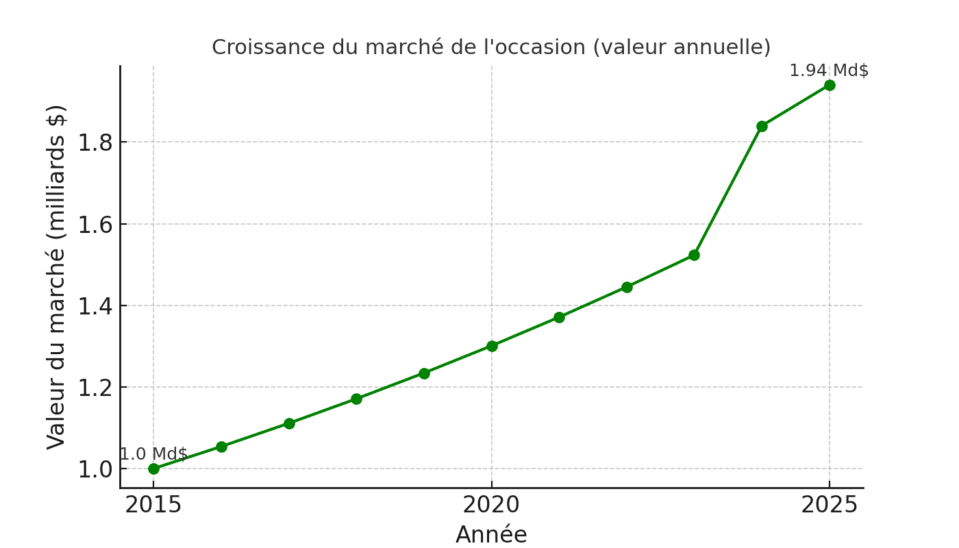

L’explosion du marché de l’occasion

Avec la flambée des prix du neuf, le matériel d’occasion est devenu une alternative majeure pour s’équiper sans se ruiner. Le marché de l’appareil photo d’occasion a littéralement explosé et représente aujourd’hui un pan essentiel de l’écosystème photographique. C’est même devenu un vrai business structuré ! Aux États-Unis, par exemple, le secteur de l’occasion photo pesait environ 1,84 milliard de dollars en 2024 et devrait atteindre 1,94 Md $ en 2025. Les projections tablent sur plus de 3 milliards d’ici 2034, soit une croissance d’environ +5,4 % par an sur la décennie. Pas mal pour un segment autrefois marginal relégué aux petites annonces.

Qui achète tout ce matériel d’occasion ? Sans doute pas que les collectionneurs argentiques ! En réalité, les étudiants et apprentis photographes représentent à eux seuls ~60 % des acheteurs d’occasion, et ce segment continue de croître (+5 % par an). Ce choix est logique : quand on débute la photo avec un budget d’étudiant, il est difficile de justifier 2500 € pour un boîtier neuf si l’équivalent se trouve à 1000 € d’occasion. Le reste du marché se partage entre les photographes amateurs avancés qui veulent monter en gamme à moindre coût, les professionnels qui cherchent une bonne affaire pour renouveler ou tester du matériel, et même quelques collectionneurs nostalgiques.

L’essor de l’occasion a été porté par la généralisation d’Internet dans ces transactions. Environ 68 % des ventes d’occasion se font désormais en ligne, via des plateformes spécialisées qui sécurisent le processus (eBay, MPB en Europe, KEH Camera, la section Used de B&H Photo, etc.). Les 32 % restants passent encore par des boutiques physiques, notamment pour ceux qui souhaitent manipuler le matériel avant d’acheter.

Plusieurs facteurs expliquent ce boom de l’occasion : d’abord évidemment le prix d’entrée beaucoup plus accessible pour les aspirants photographes : on passe de quelques milliers d’euros à quelques centaines pour un équipement correct. Ensuite, même des photographes confirmés s’y mettent, rebutés par le coût exorbitant du neuf haut de gamme : acheter un boîtier pro d’occasion permet par exemple de tester un nouveau système sans trop de risque financier. Les préoccupations environnementales jouent également un rôle : pourquoi acheter du neuf quand un appareil de 5 ans d’âge fait quasiment le même travail ? D’autant que le matériel photo est réputé pour bien vieillir : un bon boîtier de 2018 produit encore d’excellentes images en 2025, et souvent les progrès générationnels sont moins critiques que le savoir-faire du photographe. Enfin, même les écoles et centres de formation s’y mettent, en équipant désormais leurs étudiants en matériel reconditionné, un choix plein de sens économiquement et pédagogiquement (ne pas craindre d’user le matériel, c’est pouvoir pratiquer plus librement).

Des objectifs photo en pleine mutation

Le marché des objectifs mérite aussi une attention particulière, car il connaît sa propre révolution. Les ventes d’objectifs suivent en partie celles des boîtiers, mais pas seulement : les photographes équipent de plus en plus leur système avec plusieurs optiques. D’ailleurs, bien que “seulement” ~5,9 millions de boîtiers aient été vendus en 2022, il s’est écoulé près de 9,7 millions d’objectifs interchangeables cette même année. Cela signifie qu’en moyenne chaque acheteur d’appareil neuf a aussi acheté au moins une optique supplémentaire, signe que les utilisateurs investissent désormais dans des systèmes complets (boîtier + plusieurs objectifs) plutôt que dans un simple appareil isolé.

En 2024, le marché global des objectifs photo est estimé autour de 20 milliards de dollars, et pourrait monter vers 27 à 33 Mds $ d’ici 2034 (croissance annuelle +3 à +4 %). En volume, cela représente environ 35 millions d’objectifs vendus par an dans le monde, un chiffre largement supérieur aux ventes de boîtiers. La raison ? D’une part, les photographes aguerris multiplient les focales dans leur sac (un ultra grand-angle, un téléobjectif, etc.), et d’autre part les optiques ont une durée de vie plus longue que les appareils : on revend le boîtier pour un nouveau modèle, mais on garde souvent ses objectifs plus de 10 ans, ce qui alimente un marché additionnel.

Mais la véritable révolution du moment sur les objectifs, c’est l’arrivée de nouveaux acteurs qui bousculent les marques établies. Pendant des décennies, ce marché était dominé par les fabricants japonais historiques (Canon, Nikon, Sony) et quelques tiers de confiance comme Sigma ou Tamron. Or, voilà qu’une vague de fabricants chinois débarque avec des produits de qualité tout à fait comparable… vendus un tiers du prix seulement. Oui, c’est un changement de paradigme ! Des marques comme Viltrox, Laowa, TTArtisan, 7Artisans, Zhongyi et bien d’autres proposent désormais des objectifs compatibles hybrides qui n’ont pas grand-chose à envier aux optiques officielles, tout en étant bien plus abordables. Au départ cantonnés aux objectifs purement manuels (sans autofocus) pour les budgets serrés, ces outsiders offrent désormais le focus automatique et l’électronique complète sur de nombreux modèles, pour une fraction du tarif des équivalents Canon/Nikon/Sony. Résultat : sur certains segments et marchés, ils commencent à grignoter de sérieuses parts de marché. En Chine par exemple, les ventes d’objectifs chinois concurrencent déjà celles des marques japonaises.

Pourquoi une telle disruption fonctionne-t-elle si bien ? Parce que ces nouveaux venus répondent à un besoin évident : celui d’accéder à des optiques de qualité sans se ruiner. Un amateur pourra ainsi s’offrir une focale fixe lumineuse 50 mm f/1.4 autofocus pour 300 € chez Viltrox, au lieu de 800 € chez Nikon, et obtenir des images tout aussi belles. Cette concurrence accrue profite aux photographes : elle démocratise l’accès à du matériel performant, ce qui est crucial pour maintenir l’attrait de la photographie auprès du plus grand nombre.

En parallèle, les fabricants historiques doivent s’adapter (par exemple en collaborant avec Sigma/Tamron pour offrir plus de choix sur leurs montures hybrides, comme l’a fait Nikon récemment). Au final, le marché des objectifs est en pleine effervescence et suit deux tendances en apparence opposées mais complémentaires : toujours plus haut de gamme sur certaines optiques exceptionnelles (téléobjectifs à 15 000 €, ouvertures f/1.2 ultra complexes…), et toujours plus abordable grâce aux alternatives tierces. Un équilibre intéressant qui, là encore, bénéficie aux utilisateurs.

Drones : des caméras volantes qui décollent

Parmi les « nouvelles catégories » d’image qui redéfinissent la photographie, les drones avec caméras figurent en première ligne. C’est sans doute le segment qui affiche la croissance la plus spectaculaire de tout le secteur. En 2024, le marché mondial des drones civils équipés de caméras est déjà estimé entre 11 et 15 milliards de dollars, et il pourrait atteindre entre 83 et 110 milliards d’ici 2033. On parle d’une progression vertigineuse de +20 à +30 % par an ! Absolument énorme, bien plus rapide que n’importe quel autre domaine de la photo/vidéo.

Un acteur domine complètement ce secteur : le chinois DJI, véritable géant du drone. DJI contrôlerait environ 60 % du marché mondial des drones à lui seul (et même 80 % du marché nord-américain, 90 % du marché grand public). Autant dire qu’ils dictent l’innovation : stabilisation, capteurs, transmission, batteries, ils ont plusieurs longueurs d’avance. Grâce à DJI (et quelques concurrents comme Autel, Parrot, etc.), les drones grand public sont devenus extrêmement simples à piloter et à capturer des images époustouflantes depuis le ciel. Les derniers modèles intègrent des caméras 4K à 8K de très haute qualité, des gimbals ultra-stables, des capteurs d’évitement d’obstacles, et même des modes de vol autonome assistés par IA.

Si les drones font le bonheur de nombreux photographes et vidéastes (paysages, mariages, sports extrêmes, immobilier…), leurs usages vont bien au-delà du loisir créatif. Ces engins sont aussi employés pour la surveillance et la sécurité, la cartographie 3D et la géodésie (très utile en urbanisme et construction), l’agriculture de précision (surveillance de cultures, pulvérisation ciblée), voire la livraison de colis dans certaines régions.

Caméras 360° : une vision globale en plein boom

Autre nouveauté qui bouscule les pratiques visuelles : les caméras à 360 degrés. Ces petits appareils capables de capturer une scène sur l’ensemble de la sphère (avant, arrière, dessus, dessous simultanément) connaissent eux aussi une croissance fulgurante. Certes, le marché des caméras 360° est plus modeste que celui des drones, mais sa progression n’en est pas moins impressionnante. En 2024, il pèse environ 1,5 à 2 milliards de dollars, et il pourrait grimper vers 7 à 23 milliards d’ici 2031 d’après les estimations, soit une croissance annuelle de l’ordre de +25 %.

Le leader incontesté sur ce secteur est la société Insta360. Venue de Chine elle aussi, elle domine le marché avec des produits innovants et polyvalents. Son fer de lance actuel, l’Insta360 X5, est capable de filmer en 360° 8K, tout en proposant des fonctionnalités inédites : il intègre une puce IA qui aide à sélectionner automatiquement les meilleurs angles a posteriori, et peut se connecter directement à un smartphone pour un partage instantané. L’utilisateur filme d’abord tout ce qui l’entoure, et choisit ensuite dans la sphère 360 l’extrait ou l’angle qu’il souhaite montrer. Cela permet de ne rien rater et de re-cadrer après coup selon le besoin.

Les caméras 360° ont d’abord séduit les amateurs de sport et d’aventure (typiquement fixées sur un casque, une voiture ou une perche à selfie, pour revivre l’action sous tous les angles). Désormais, elles s’invitent aussi chez les professionnels : visites virtuelles immobilières, reportage immersif, effets spéciaux… leur usage se multiplie. En parallèle, le marché des caméras d’action classiques (type GoPro) converge de plus en plus vers ces outils 360°. GoPro propose d’ailleurs son propre modèle Max 2.

L’Asie, nouveau centre de gravité du marché

Le centre de gravité du marché photo s’est déplacé vers l’est. Autrement dit, c’est en Asie que ça se passe désormais.

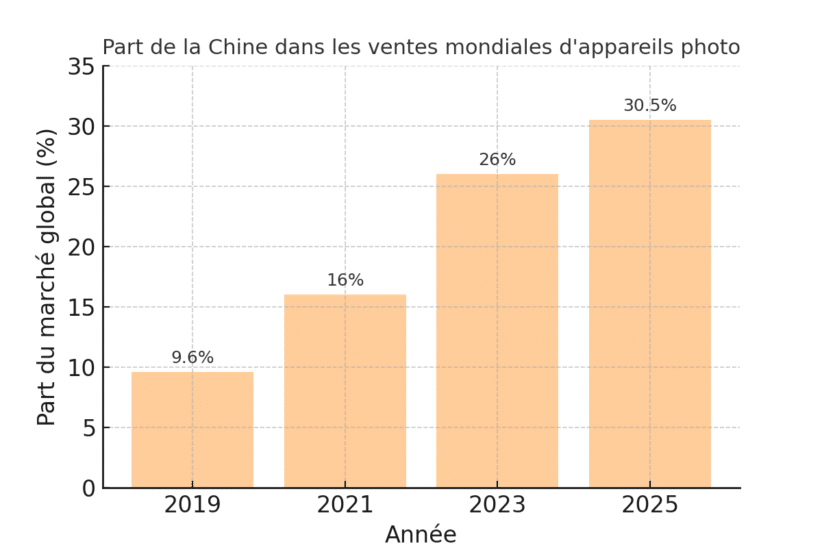

En 2022, la région Asie-Pacifique représentait déjà plus de 40 % des ventes mondiales d’appareils photo, et cette part n’a fait qu’augmenter pour frôler la moitié du marché en 2024. La Chine en particulier est devenue le moteur de l’industrie. En quelques années, elle est passée du statut de marché émergent à celui de premier marché photographique au monde !

Pour donner un ordre d’idée, la Chine ne pesait que ~9,6 % du marché mondial en 2019 ; elle en représente autour de 30 % en 2025. C’est un basculement historique : jamais un seul pays n’avait eu un poids aussi déterminant dans la vente d’appareils photo.

Plusieurs tendances expliquent cette ascension chinoise. D’abord, le marché intérieur chinois a continué de croître alors que l’Europe et l’Amérique stagnaient. La classe moyenne chinoise s’est équipée en masse, d’autant plus que la photographie est très prisée via les réseaux sociaux locaux (WeChat, TikTok/Douyin, Weibo…). Les fabricants ont d’ailleurs multiplié les modèles exclusifs pour le marché chinois, ou des éditions spéciales en premier lancement en Chine, preuve de l’importance qu’ils accordent à ce public. Ensuite, il y a l’essor des marques chinoises elles-mêmes (drones DJI, caméras Insta360, objectifs Viltrox & co comme on l’a vu) qui tirent le marché local. Enfin, la Chine a connu un rebond post-pandémie très marqué : par exemple, rien qu’en janvier 2025, les expéditions de petits appareils compacts y ont bondi de +213 % par rapport à l’année précédente (alors qu’ils sont en déclin ailleurs). Ce chiffre ponctuel illustre à quel point la demande chinoise peut réserver des surprises, y compris pour des catégories qu’on pensait moribondes !

Il ne faut pas oublier le reste de l’Asie : des pays comme l’Inde, l’Indonésie ou le Vietnam voient aussi leur nombre d’adeptes de photo augmenter avec l’élévation du niveau de vie. Le Japon, berceau historique des grands fabricants, reste un marché solide (et très haut de gamme). L’Asie dans son ensemble est ainsi passée de 41 % du marché en 2022 à près de 50 % en 2024. Ce basculement géographique oblige l’industrie à s’adapter : stratégies marketing ciblées, influence des cultures visuelles locales, et parfois tensions politiques (par exemple, les sanctions américaines ont compliqué la donne pour certaines marques chinoises à l’export). Quoi qu’il en soit, on assiste bel et bien à un transfert du dynamisme vers l’Asie, qui devrait se poursuivre dans les années à venir.

Une industrie stabilisée et rentable

Malgré tous ces bouleversements (technologiques, sociologiques, géographiques), la bonne nouvelle est que l’industrie photo a retrouvé un équilibre. Après une décennie de crise et de déclin provoqué par le smartphone, le secteur s’est stabilisé sur un « nouveau plancher » de ventes et parvient à être rentable. Aucun acteur majeur n’a mis la clé sous la porte récemment : au contraire, tous les grands constructeurs traditionnels sont toujours là en 2025 et investissent fortement en R&D pour innover. Certes, ils ne fabriquent plus autant d’unités qu’avant, mais chaque appareil vendu rapporte bien plus. Les finances sont donc assainies pour la plupart des entreprises du secteur.

Canon, leader mondial, affiche par exemple des bénéfices confortables en 2024 portés par ses ventes d’hybrides pros et d’optiques L haut de gamme.

Sony voit son chiffre d’affaires photo progresser grâce à sa stratégie orientée vidéo/pro et ses capteurs vendus aux autres constructeurs.

Nikon, après une sévère restructuration au début des années 2020, renoue avec les profits en se recentrant sur les hybrides experts (la sortie conjointe des Z8 et Zf lui a fait beaucoup de bien).

Fujifilm tire son épingle du jeu via les niches du moyen format et de l’argentique instantané (Instax), tandis que Panasonic a choisi d’allier ses forces à Leica et Sigma (alliance L-Mount) pour rester dans la course.

Olympus, qui avait failli disparaître, a été repris sous le nom OM System et vise le public des naturalistes et voyageurs avec des hybrides micro 4/3 compacts, non sans difficultés cependant, sa part de marché s’étant réduite.

Enfin, Pentax persiste comme le dernier des Mohicans sur le marché reflex, visant les puristes ; un positionnement certes très minoritaire, mais qui entretient la flamme auprès d’une communauté fidèle.

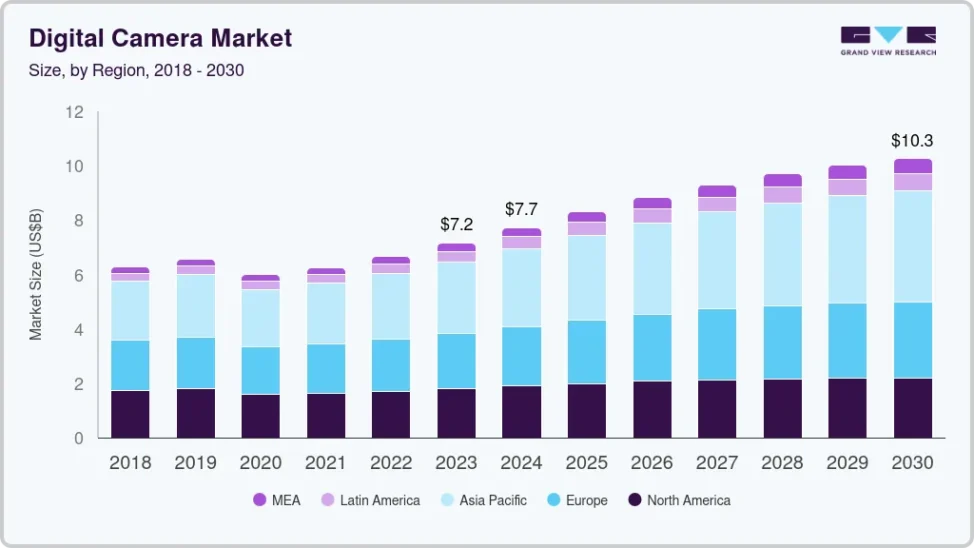

En résumé, le secteur a atteint une taille critique stable autour de 7 à 8 millions de boîtiers vendus par an (toutes catégories confondues) pour un chiffre d’affaires d’environ 8 à 9 milliards de dollars. Les projections des analystes tablent même sur une légère croissance en valeur (+4 à +5 % par an) sur la prochaine décennie, ce qui porterait le marché aux environs de 11–12 milliards en 2033. On ne retrouvera certes jamais les 120 millions d’unités annuelles de l’âge d’or (2010), mais peu importe : la course aux volumes a laissé place à une course à la valeur et à l’innovation, plus durable et profitable. Tous les grands fabricants sont à présent focalisés sur l’hybride, et les utilisateurs bénéficient de produits aux performances extraordinaires qu’on n’aurait pas cru possibles il y a dix ans. Bref, après avoir frôlé la catastrophe, l’industrie photo a su se réinventer pour vivre avec son temps, et plutôt bien, qui plus est.

Vers un nouvel équilibre

Quinze ans après l’arrivée de l’iPhone et le séisme qu’il a provoqué, le paysage photographique semble avoir trouvé un nouvel équilibre. D’un côté, le smartphone règne sans partage sur la photo du quotidien : on l’a toujours sur soi, il s’améliore sans cesse (capteurs 108 MP, zoom périscopique, calcul algorithmique bluffant), et il a démocratisé la pratique photo à une échelle inédite.

De l’autre, l’appareil photo dédié (hybride, reflex ou autre) a survécu en se spécialisant sur des usages précis où sa supériorité technique reste indiscutable, par exemple la photographie sportive, animalière, la haute résolution, la vidéo pro, la créativité avec objectifs interchangeables, etc. Le grand public, lui, ne ressent plus le besoin d’un compact numérique ou d’un reflex amateur comme dans les années 2000 : son téléphone suffit largement pour immortaliser sa vie de tous les jours. Mais cela ne signifie pas que “plus personne ne fait de photo”, bien au contraire !

On n’a jamais pris autant d’images qu’aujourd’hui, et cette omniprésence de la photographie ouvre même de nouvelles vocations. Parmi les milliards de personnes qui mitraillent au smartphone, une petite fraction attrapera le virus de la photo et voudra aller plus loin, ce sont les passionnés de demain, qui franchiront le pas vers un « vrai » appareil pour repousser les limites de leur créativité.

En fin de compte, l’appareil photo n’est pas mort, il s’est réinventé. Il coexiste désormais aux côtés de son rival devenu partenaire, le smartphone. Et il partage la scène avec toute une galaxie de nouveaux outils d’imagerie (drones, caméras 360°, action-cams, IA générative…) qui élargissent la définition même de la photographie. Le marché a drastiquement changé de forme, passant d’un produit de masse universel à un ensemble de produits spécialisés et complémentaires. L’essentiel, c’est que chacun, du curieux occasionnel au professionnel aguerri, puisse trouver l’outil qui lui convient pour exprimer sa vision photographique. Le secteur de la photo est entré dans une nouvelle ère, plus modeste en volume mais riche en innovations et en expériences visuelles inédites. Et pour nous, photographes, c’est une période passionnante à vivre : jamais nous n’avons eu autant de possibilités pour donner vie à nos images !

Voici un très bel article, passionnant à lire !

Je pense qu’il est également possible d’inclure dans ce contexte d’évolution le retour encore marginal mais néanmoins bien réel de l’argentique (à tel point qu’Ilford a dû rouvrir de nouvelles chaînes de production, et que 2024 et 2025 ont vu pour la première fois depuis longtemps le lancement de tout nouveaux boitiers argentiques). Il est d’ailleurs amusant de noter que ce retour est majoritairement le fait de jeunes photographes n’ayant pas connu l’époque où l’argentique était le seul moyen de faire des photos pour le grand public.

Bonjour Matthieu,

Merci beaucoup pour ton retour et cette info !

Tu as tout à fait raison, et une bonne idée que je garde sous le coude pour une prochaine mise à jour. L’argentique connaît effectivement un “second souffle” qui va au-delà du simple effet de mode, cela dit le prix des pellicules a beaucoup augmenté en post-covid (coucou la Portra 400 ^^), et à titre personnel cela a pas mal calmé mes ardeurs.

En effet, c’est rigolo de voir que ce sont souvent des “digital natives” qui portent ce mouvement, probablement à la recherche d’une matérialité, et de cette part d’imprévu que le numérique a tendance à gommer. A bientôt sur le blog 🙂

Riche et passionnant !

Merci.

Merci beaucoup d’avoir pris le temps de laisser un commentaire 🙂

Super article, très clair et bien documenté. Le monde de la photo bouge et c’est super de pouvoir prendre du recul pour mesurer le chemin parcouru. What next ?

Merci beaucoup Philippe !

Effectivement, c’est vertigineux de voir à quel point la pratique a évolué ces dernières années. Pour la suite, c’est la grande question !

Merci Clément pour ton article,

je suis débutant et très intéressé par du matériel d’occasion.

Bonjour Christian et merci pour ton retour !

C’est une excellente idée de se tourner vers l’occasion quand on débute. C’est souvent le meilleur moyen d’accéder à du matériel plus performant pour le même budget, ou simplement de limiter l’investissement initial le temps de bien cerner ta pratique. Tu peux te tourner vers la plateforme MPB, mais aussi les boutiques en lignes qui ont souvent des offres en occasion (Digit Photo, MN Photo Video et IPLN). Bonne recherche !

Bel article. Merci d’avoir pris le temps de faire autant de recherches pour cet article.

J’ai une question, si cela m’est permis d’ailleurs.

Avez-vous des études qui montrent les secteurs de photographie qui sont le plus prisés ? Est-ce la photo de nuit ? De paysage ? D’animaux ? Etc ..

Bonjour Stéphane,

Merci beaucoup pour votre retour positif !

C’est une bonne idée à creuser, je le rajoute dans la liste.

Sans avoir fait de recherches, je dirais que la photographie de paysage et la photographie de nature/animalière sont extrêmement prisées par les passionnés. Le portrait arrive aussi souvent en tête (photos de famille etc). En revanche, si l’on regarde le secteur sous un angle économique, la photo sociale (mariage, famille) et la photo commerciale sont souvent les secteurs les plus actifs. Mais il est très rare de pouvoir vivre de la photo animalière ou de paysage. Merci pour l’idée en tout cas !

Très bon article qui fait un panorama complet du marché et de son évolution. Très agréable à lire.

Bravo !

Merci beaucoup Jean-Marie ! C’est toujours encourageant de recevoir ce genre de retour positif !

Merci Clément,

C’est un vrai plaisir de te lire

Toujours très pédagogique.

Bonjour Gilles,

Merci beaucoup pour ce retour chaleureux ! C’est exactement le but recherché, donc je suis bien content 🙂

À bientôt !

Bonjour Clément

article complet et vraiment intéressant. Je l’ai lu avec passion et je te remercie de nous avoir partagé tes connaissances.

PS : rien sur la “reprise” des appareils type Polaroïd?

Merci beaucoup ! Oui c’est exact, le retour en force de la photographie instantanée (type Polaroïd ou Instax) est effectivement un phénomène marquant.

On a fait un article dédié mais j’aurais pu aussi en toucher un mot ici, c’est une bonne idée de mise à jour 🙂

Bonjour,

Peut on attendre un jour un Iphone proposant une qualité de photo et vidéo identique à celle que peuvent proposer des appareils photos haute de gamme classiques.

Je fait des reportages de voyages et, après montage, projette mes films sur grand écran TV.

Merci d’avance pour vos conseils.

Bien cordialement

Jacques Renault

Bonjour Jacques,

C’est une excellente question 🙂

Pour être tout à fait honnête, on n’y est pas encore.

Et même si les smartphones arrivent un jour à égaler cette qualité et simuler l’effet de la profondeur de champ, il y a toujours l’ergonomie d’un appareil qui est bien plus confortable pour prendre des photos.

Mais le débat est ouvert ^^

Très bon article, un grand merci!!!!

Merci beaucoup pour ce retour ! Ravi que l’article t’ait plu.

Très bien documenté

Un grand merci de l’avoir lu 🙂

Très intéressant. Je confirme que la vraie photo a encore de l’avenir. Même mon vieux Nikon D5500 avec de bonnes optiques fait de bien meilleures photos qu’un smartphone dès lors qu’on prend la peine de photographier en RAW.

Salut Fred, en effet la physique reste la physique : un capteur APS-C comme celui de ton D5500, couplé à de belles optiques, permet une gestion de la profondeur de champ et une dynamique que les smartphones peinent encore à égaler naturellement. En plus de ça le format RAW permet de garder la main sur le rendu final au développement. Merci et bonnes photos !

merci beaucoup pour cette revue sur “l’histoire”

c’est toujours intéressant d’essayer de comprendre les évolutions et d’avoir des info précises et fiables

Merci

J

Bonjour Jacques, merci pour ton commentaire ! Oui je trouve ça pas mal parfois de se poser pour prendre du recul !

Passionnant : c’est une excellente présentation de l’évolution de la technique qui a conditionné le devenir du marché

Merci Jean ! Oui c’est assez incroyable et difficile à prédire, si on m’avait raconté cette évolution en 2012, je ne l’aurait pas crue 🙂